PHÂN TÍCH KEY TĂNG TRƯỞNG CỔ PHIẾU DABACO – DBC

Note Tiêu điểm về doanh nghiệp DBC để anh em nghiên cứu thêm.

DBC là Tập đoàn với 28 cty con và 2 cty liên kết với nhiều lĩnh vực kinh doanh nhưng chủ đạo là sản xuất thức ăn chăn nuôi và chăn nuôi heo chiếm tỷ trọng lớn gần 90% doanh thu & lợi nhuận của DBC. Nên để đánh giá DBC, theo góc nhìn của em thì chỉ cần đánh giá bối cảnh kinh doanh của 2 mảnh này để đánh giá mức độ tăng trưởng bền vững của DBC.

DBC cũng như các doanh nghiệp các hiện này đều đang cố gắng xây hệ sinh thái từ khâu chủ động NVL -> Sản xuất -> Phân phối. Điều này sẽ giúp cty tối ưu hóa được lợi nhuận và hạn chế rủi ro từ phía bên ngoài.

Tuy nhiên, một câu hỏi đặt ra là tại sao DBC đang dịch chuyển qua làm thêm BĐS? Đây có phải hướng đi đúng đắn khi mà ở các chu kỳ trước nhiều DN đã phải trá giá vì bài học đầu tư ngoài ngành?

Đứng ở góc độ phân tích ngành thì em đánh giá có sự dịch chuyển này bởi vì:

Thứ nhất: Thịt heo là thực phẩm không thể thiếu tuy nhiên tốc độ tiêu thụ thịt heo đang dần có sự thay thế trong 2 năm gần đây từ thịt heo qua thịt gà ( giàu protein)

Thứ hai: Dịch chuyển lớn nhất là tốc độ tiêu thụ thịt/người giảm mạnh do dịch chuyển từ thịt động vật qua sản phẩm từ thực vật.

Điều này có thể lý lý do phần nào DBC muốn dịch chuyển cơ doanh thu một phần qua BĐS nhằm tận dụng thị trường BĐS nóng trong vài năm qua, tuy nhiên đây là con dao hai lưỡi nếu tận dụng không tốt. Bởi DBC sử dụng nợ vay tương đối lới để bẩy. Tới quý 1/2023 nợ vay DBC trên 5.200 tỷ.

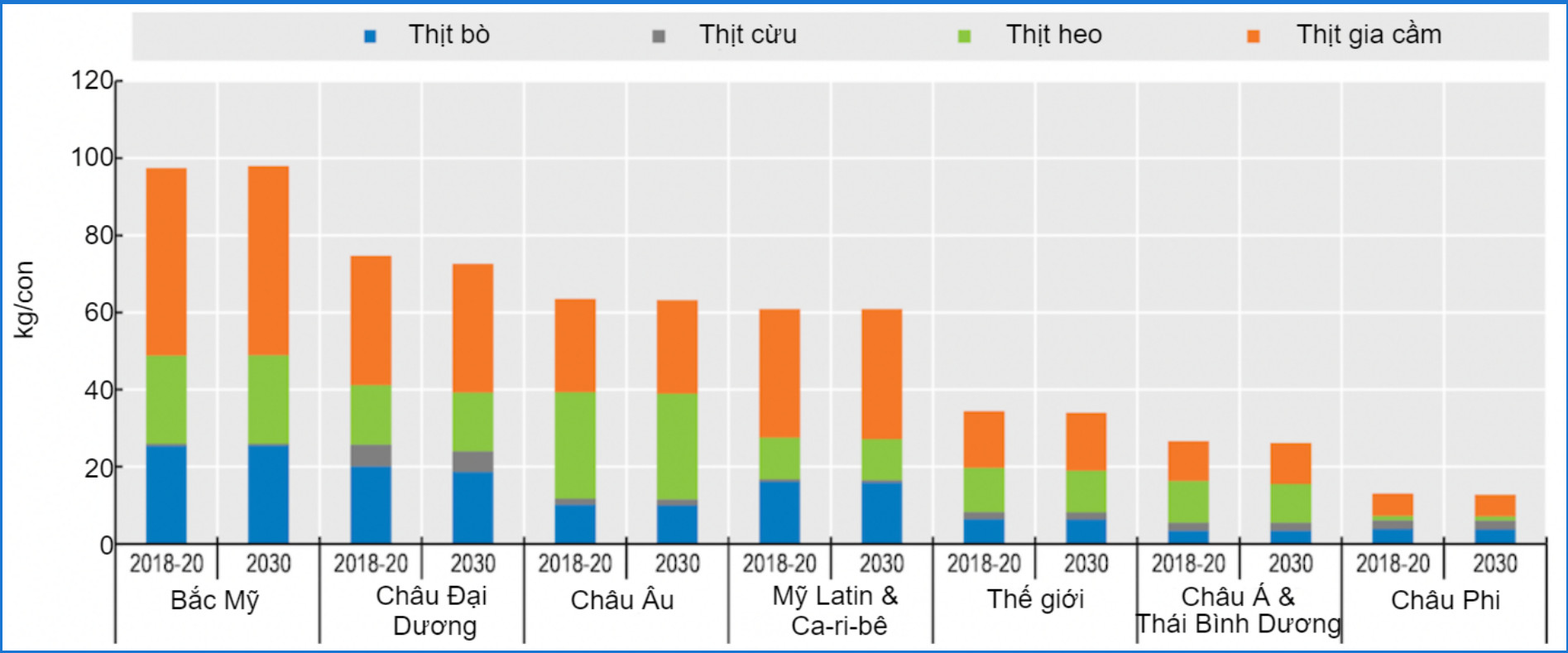

Có thể quan sát thấy sự thay đổi trong sở thích của thị trường từ thịt truyền thống sang các lựa chọn thay thế từ thực vật. Năm 2019, thị trường thực phẩm bán lẻ tăng trưởng trung bình 2,2% nhưng ngành thực phẩm có nguồn gốc từ thực vật tăng 11,4%. Vào năm 2020, ngành này đã tăng trưởng 27% ở Hoa Kỳ, so với mức tăng trưởng 15% trong doanh số bán lẻ thực phẩm nói chung

Khu vực Châu Á Thái Bình Dương tốc độ này chậm hơn tuy nhiên xu hướng tương lai cũng sẽ đi theo xu hướng chung, điều này mọi người cảm nhận thấy xong quanh mình ngày càng nhiều ăn chay hơn.

Để có thể nắm bắt được đâu là cơ hội đầu tư vào DN thì mỗi DN chúng ta phải hiểu được Key của DN này thông qua chuỗi giá trị của DN & ngành: Đối với DBC Key trong chuỗi giá trị sẽ là

Đầu vào: Ngũ cốc (để sản xuất thức ăn chăn nuôi)

Sản xuất: Chăn nuôi heo ( gia cầm) – Cty có tăng quy mô hay không ( Xem BCTC mục dở dang xem có mở rộng thêm?)

Đầu ra: Giá heo hơi

Với đầu vào là Ngũ cốc. DBC chủ yếu là nhập khẩu => Nên giá nguyên vật liệu đầu vào của DBC bị ảnh hưởng trực tiếp từ giá ngũ cốc thế giới. Từ xung đột bên Đông Âu đầu năm 2022, chiến tranh Nga - Ukaina đã làm đứt gãy chuỗi cung ứng ngũ cốc toàn thế giới => Từ đó đẩy giá ngũ cốc tăng phi mã. Điểm sáng cho yếu tố đầu vào từ nửa cuối 2022 đến nay, Nga và Ukraina đã bắt tay ký kết về hiệp định ổn định về giá lương thực ngũ cốc => Giải tỏa áp lực về nguồn cung và cũng như là chi phí đầu vào của DBC. Nhưng cần thời gian để DBC giải quyết hoàn toàn về lượng ngũ cốc tồn kho giá cao trước đó. Theo sát điều này thông qua để ý chỉ số biên lợi nhuận gộp của DBC có cải thiện hay không trong 1-2 quý tới. ( Vòng quay tồn kho đối với nguyên liệu này vào 60 ngày -> quý 2/2023 sẽ thể hiện khi tách cấu trúc lợi nhuận)

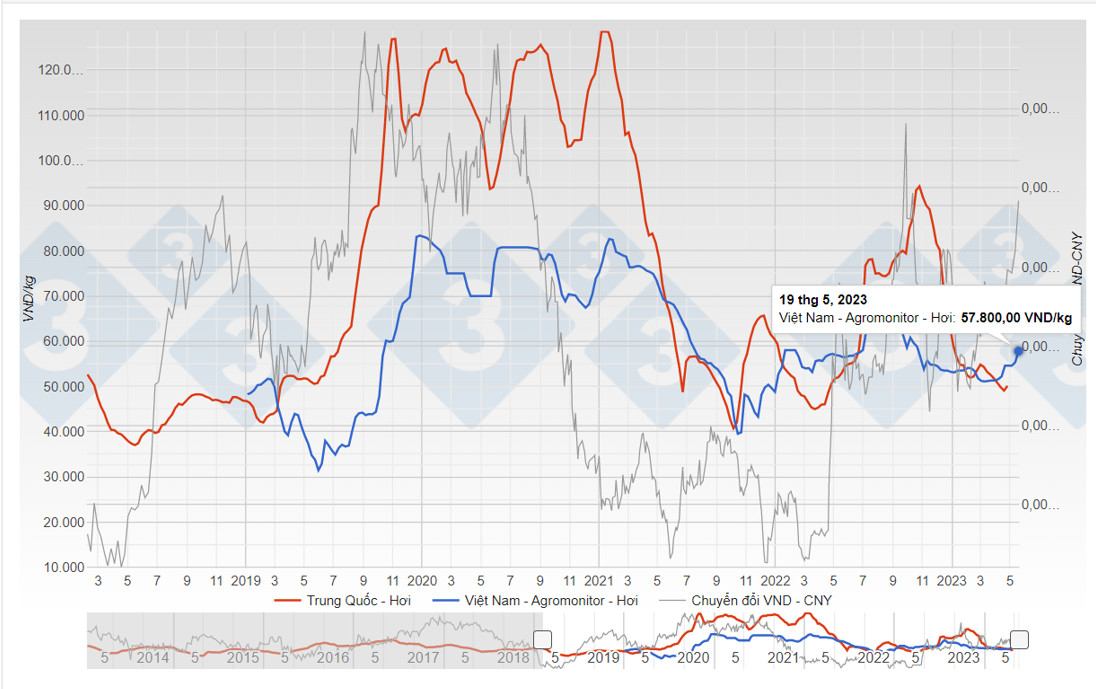

Với yếu tố tiếp theo là giá heo hơi ( đầu ra): DBC cung cấp thịt heo cho cả trong và ngoài nước. Thị trường Trung Quốc chiếm tỷ trọng lớn trong thị trường xuất khẩu của DBC nên khi Trung Quốc đóng cửa do Dịch đã đồng nghĩa với việc doanh thu của DBC giảm sút là điều dễ hiểu. Giá heo hơi trong nước đi tương đồng với giá heo Trung Quốc => Nên cần theo sát yếu tố giá heo TQ để đánh giá thêm.

Đối với giá heo trong nước thì rất khó tăng mạnh do: Chính phủ tác động duy trì mặt bằng giá nhằm ổn định CPI. Ngoài ra không có yếu tố bất thường thì sẽ kìm giá bán ở mức ổn định.

Giá heo hơi VN tăng tốt nhưng của QT thì cũng mới nhích, có cải thiện nhưng vẫn ở mức thấp. Nhìn vào sản lượng & tái đàn TQ 2 năm 2021- 2022 khá cao > CUNG tăng. Đợt rồi mở cửa trở lại mà giá không tăng được --> Tương lai tăng được không mọi người tìm kiếm thêm??? Cá nhân em thì tạm thời khó tăng mạnh

Giá vốn đối với giá heo của DBC là: 54.800 đồng/kg -> Khi giá thị trường bắt đầu tăng cao hơn ngưỡng này thì kỳ vọng vào câu chuyện giá cổ phiếu tăng sẽ bắt đầu.

ĐÁNH GIÁ CẤU TRÚC TÀI CHÍNH CỦA BDC

Bài viết liên quan